Simples Nacional: O Que Muda em 2026?

O ano de 2026 inaugura uma nova etapa no ambiente tributário brasileiro, marcada pela implementação do modelo de IVA Dual e por ajustes significativos que afetam diretamente os empreendedores enquadrados no Simples Nacional.

Embora o regime continue ativo e protegido por lei durante a fase de transição, as empresas precisarão redobrar a atenção para garantir conformidade e competitividade.

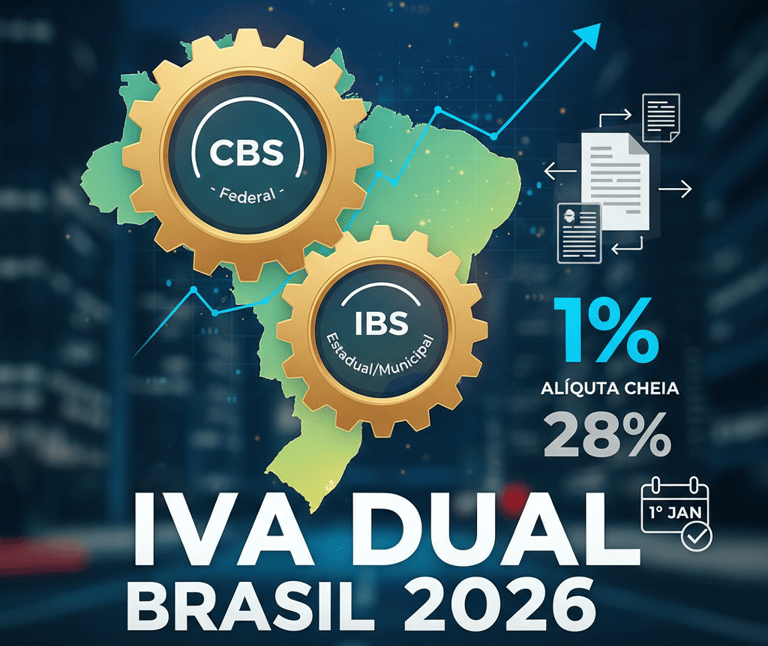

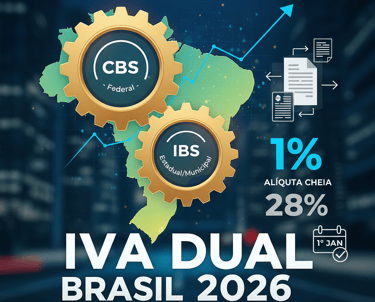

O Início do IVA Dual

A partir de 1º de janeiro de 2026, o Brasil começa a implementar o modelo de IVA Dual (Imposto sobre Valor Agregado). Dois novos tributos entram em cena para substituir, gradualmente, os cinco impostos atuais:

CBS (Contribuição sobre Bens e Serviços): Substituirá os tributos federais (PIS e Cofins).

IBS (Imposto sobre Bens e Serviços): Substituirá os tributos estaduais e municipais (ICMS e ISS).

A boa notícia é que o Simples Nacional continua existindo. Em 2026, as empresas do regime não serão obrigadas a recolher as alíquotas de teste da CBS (0,9%) e do IBS (0,1%), pois o regime simplificado está protegido por lei durante esta fase inicial. O pagamento continuará sendo feito via DAS (Documento de Arrecadação do Simples Nacional).

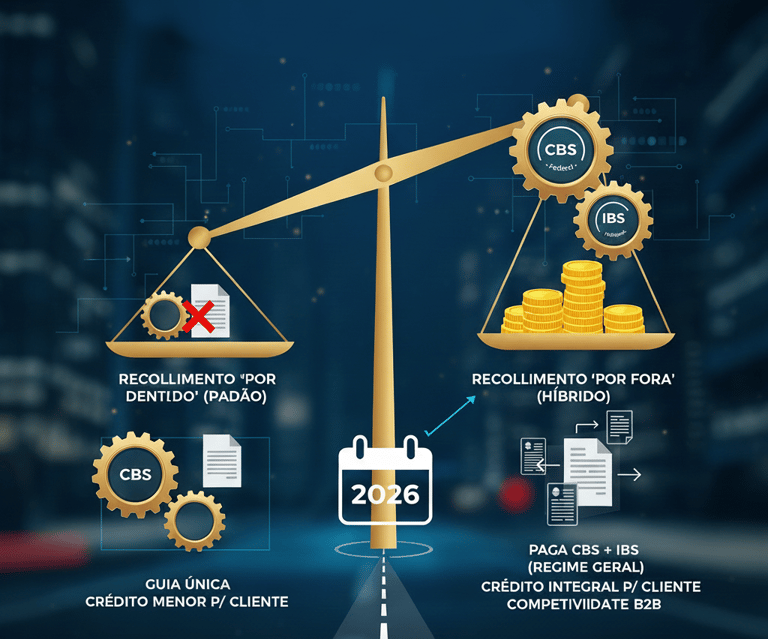

O Dilema dos Créditos: A Escolha Estratégica

Esta é a mudança mais profunda. No novo sistema, as empresas que compram de você vão querer créditos tributários para abater em seus próprios impostos.

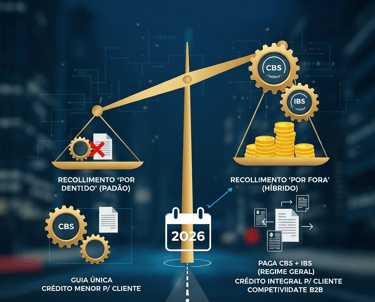

Em 2026, as empresas do Simples terão duas opções:

Recolhimento "por dentro" (Padrão): Você continua pagando a guia única normalmente. O problema? Seus clientes (empresas maiores) só poderão aproveitar um crédito menor, equivalente ao que você efetivamente pagou de imposto.

Recolhimento "por fora" (Híbrido): Você opta por pagar a CBS e o IBS pelo regime geral (fora do DAS). Isso permite que você gere créditos integrais para seus clientes, mantendo sua competitividade em cadeias industriais ou de serviços B2B.

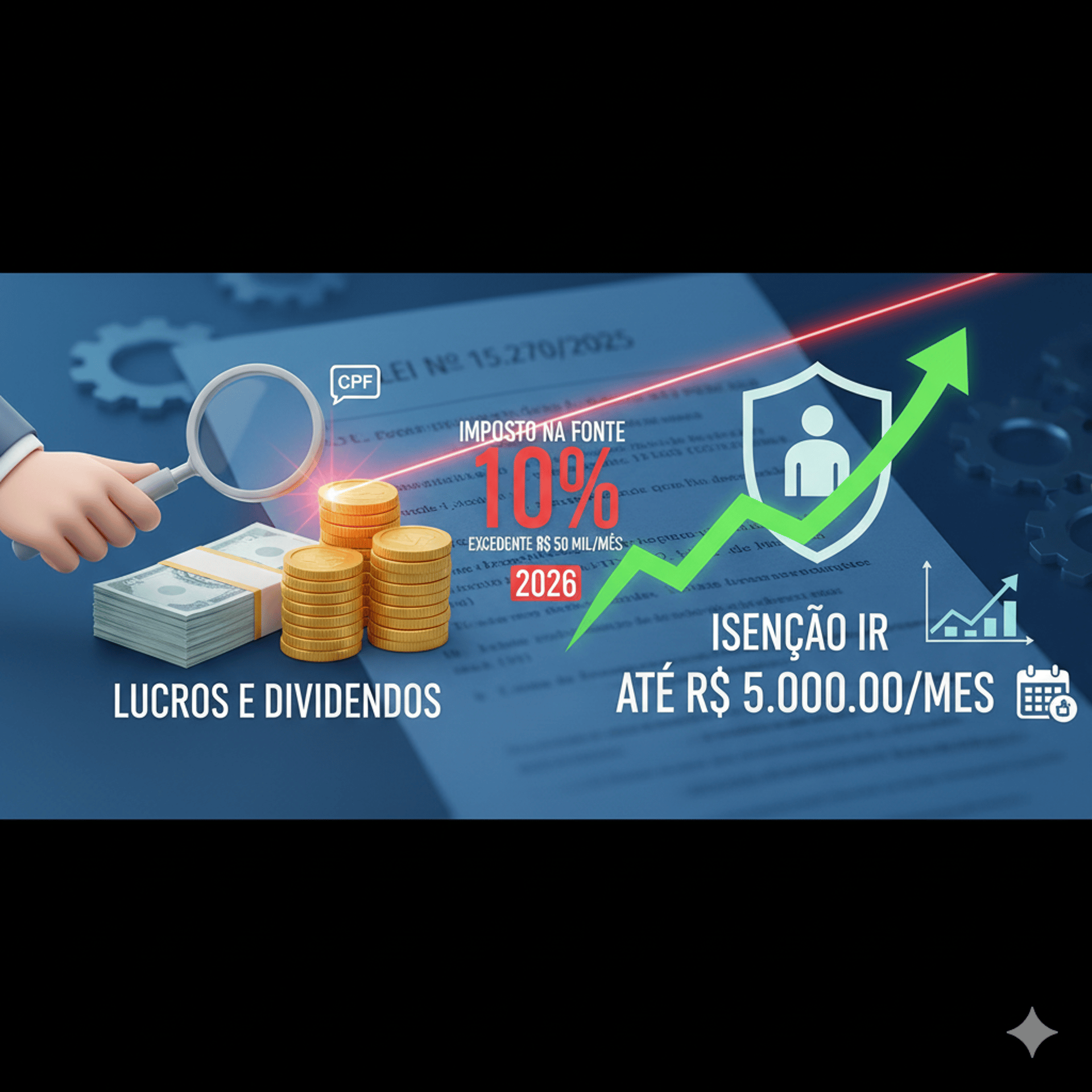

A Lei nº 15.270/2025 trouxe mudanças que podem impactar os sócios das empresas:

Taxação de Dividendos: A partir de 2026, haverá tributação na fonte de 10% sobre lucros e dividendos que excederem R$ 50 mil mensais por CPF.

Isenção de IR: A faixa de isenção do Imposto de Renda para pessoa física deve subir, beneficiando quem recebe pró-labore de até R$ 5.000,00.

Novidades na Renda e Dividendos

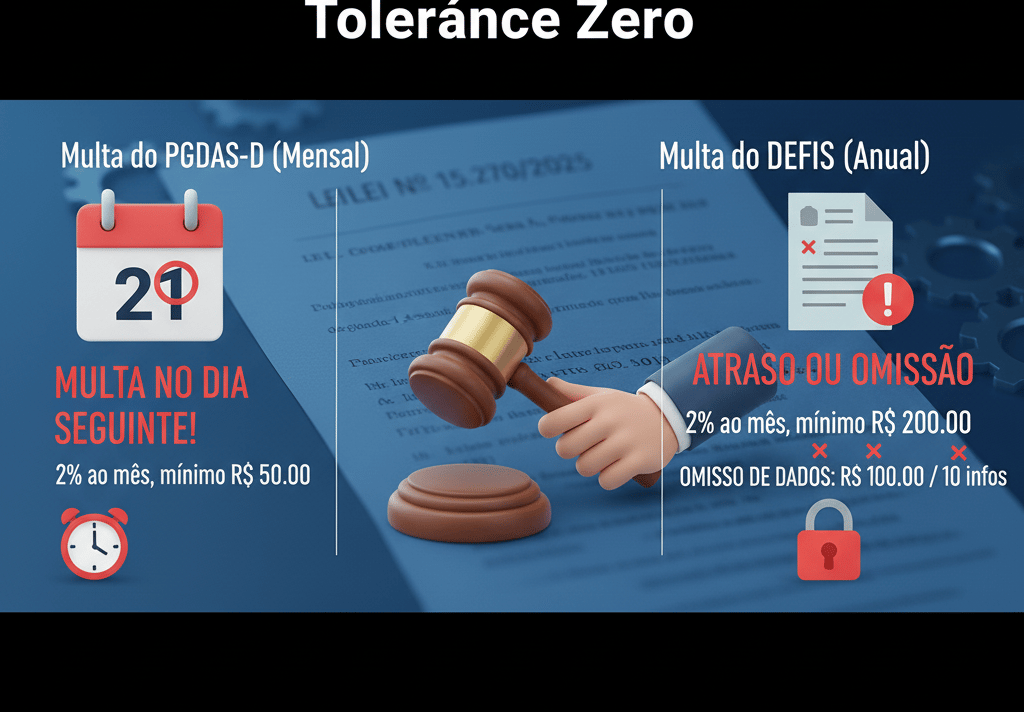

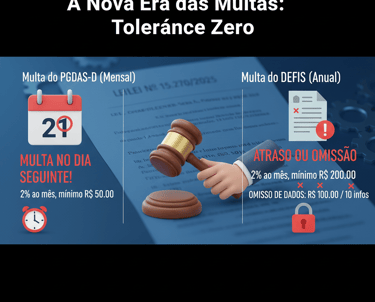

A Receita Federal mudou o jogo com a Lei Complementar nº 214/2025. O objetivo é forçar a conformidade em tempo real.

Multa do PGDAS-D (Mensal): Até 2025, a multa por atraso só começava a contar meses depois. Em 2026, a multa incide no dia seguinte ao vencimento (dia 21 de cada mês) com valor de 2% ao mês sobre o montante dos tributos informados, com valor mínimo de R$ 50,00.

Multa da DEFIS (Anual): Para quem omitir informações ou atrasar a entrega da Declaração de Informações Socioeconômicas e Fiscais (prazo até 31 de março), a multa é de 2% ao mês-calendário sobre os tributos, com mínimo de R$ 200,00. Caso haja omissão de dados, a multa será de R$ 100,00 para cada grupo de 10 informações incorretas ou omitidas.

A Nova Era das Multas: Tolerância Zero

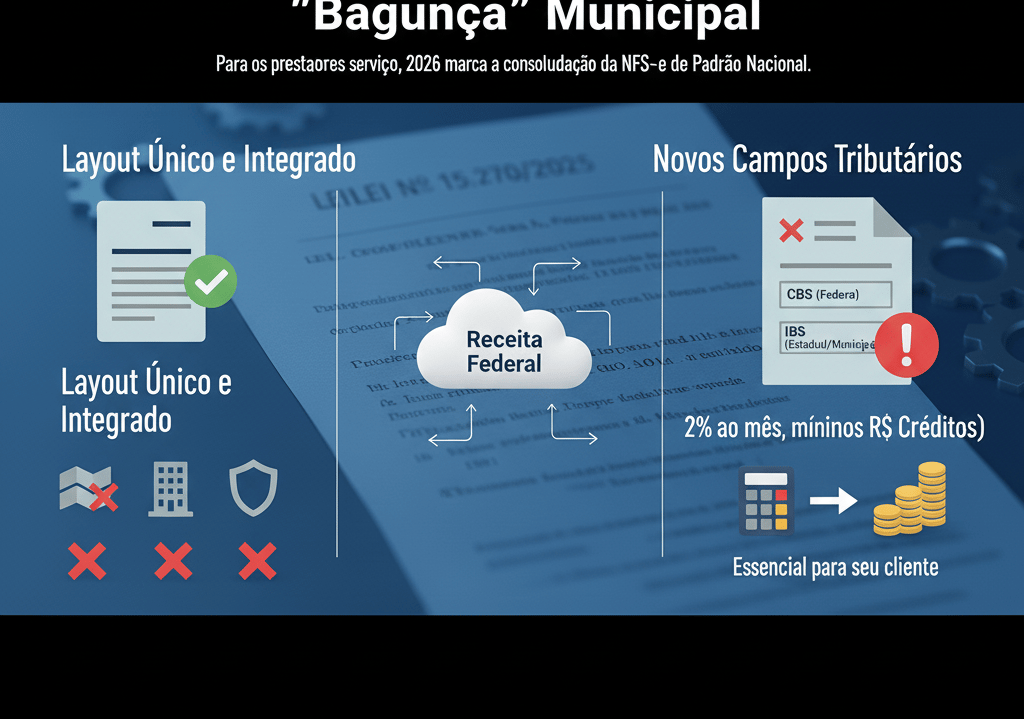

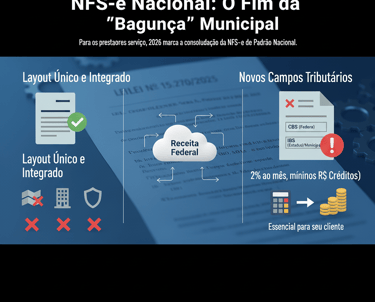

NFS-e Nacional: O Fim da "Bagunça" Municipal

Para os prestadores de serviço, 2026 marca a consolidação da NFS-e de Padrão Nacional.

O fim dos sistemas variados de cada prefeitura. Agora, o layout é único e integrado diretamente com a base da Receita Federal.

Mesmo as empresas do Simples terão que emitir notas com campos específicos para a CBS (federal) e o IBS (estadual/municipal). Isso é essencial para que seu cliente possa calcular créditos tributários.

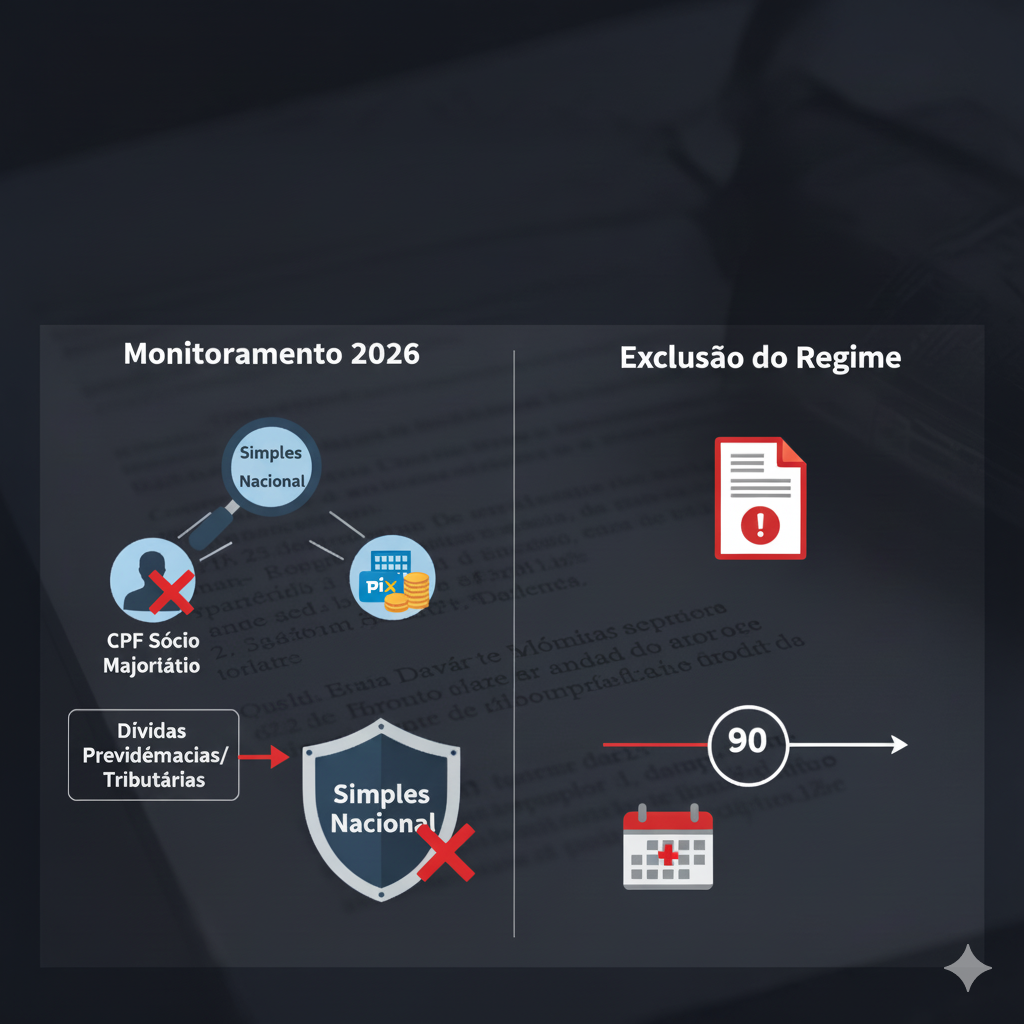

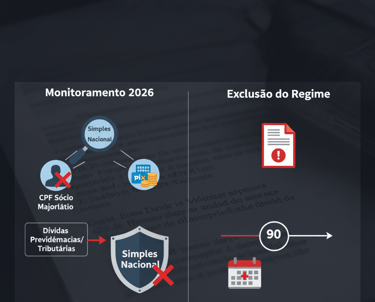

Um erro comum é achar que a dívida da "Pessoa Física" não afeta a "Pessoa Jurídica". Em 2026, com o cruzamento de dados via PIX e a nova Lei Complementar nº 216/2025, o cerco fechou.

A Receita Federal agora monitora a regularidade fiscal não apenas do CNPJ, mas dos sócios majoritários. Se o sócio possui dívidas previdenciárias ou tributárias graves (em outros CNPJs ou no CPF), a empresa pode ser impedida de permanecer no Simples Nacional.

Se a empresa receber um Termo de Exclusão por débitos, o prazo para regularização agora é de 90 dias (antes eram 30). Se não regularizar, o desenquadramento ocorre em 1º de janeiro do ano seguinte.

O Risco Invisível: Dívidas dos Sócios e Exclusão do Regime

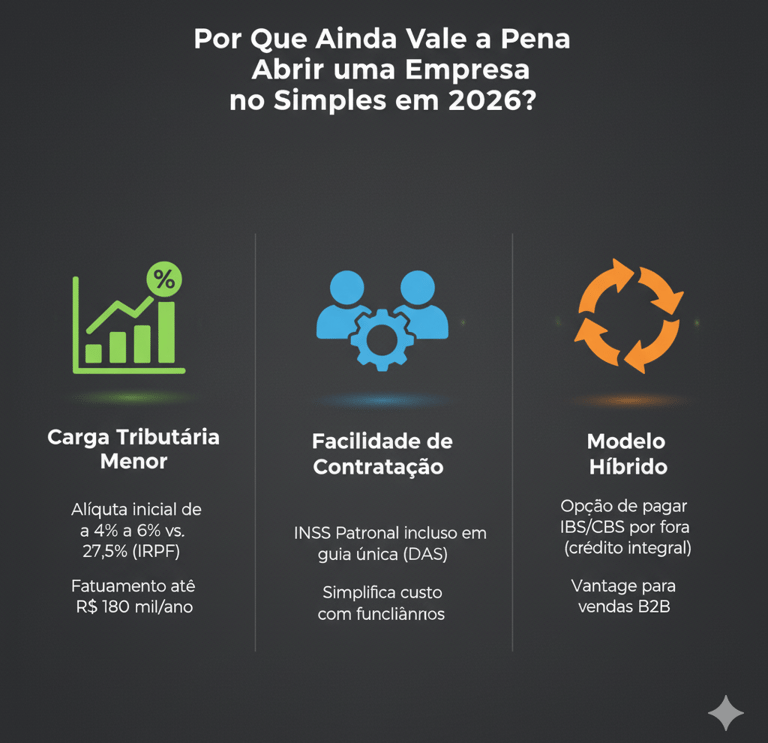

Por Que Ainda Vale a Pena Abrir uma Empresa no Simples em 2026?

Apesar do rigor, o regime ainda traz ganhos competitivos imbatíveis para quem está começando:

Carga Tributária Menor: Para quem fatura até R$ 180 mil/ano, a alíquota inicial (4% para comércio, 6% para serviços) continua sendo muito inferior aos 27,5% do Imposto de Renda Pessoa Física.

Facilidade de Contratação: O recolhimento da contribuição patronal previdenciária (INSS da empresa) já está embutido na guia única para a maioria das atividades, o que barateia o custo de ter funcionários.

Modelo Híbrido: A grande vantagem de 2026 é poder escolher: se você vende para empresas (B2B), pode optar por pagar o IBS/CBS por fora e gerar crédito integral, mantendo a simplicidade do restante dos impostos no Simples.

CONCLUSÃO

As mudanças do Simples Nacional em 2026 não são apenas burocráticas; elas definem quem lucra e quem fecha as portas. Abrir uma empresa ou manter sua contabilidade em dia exige mais do que preencher guias — exige visão estratégica.

Na Contaks Contabilidade Consultiva, estamos comprometidos em apoiar empresas nessa transição, oferecendo orientação técnica, visão estratégica e acompanhamento contínuo para que cada negócio aproveite o melhor do novo cenário tributário.